Специфичните за продукта тарифи могат да спрат един поток, но не непременно по-широкия износ зад него. Производствената система на Китай присъства в много точки от една и съща верига на стойността.

Ето защо една тясна тарифа може да пропусне по-широкия проблем. Електрическите автомобили и вятърните турбини са само видимият край на по-дългите вериги. Зад тях стоят обработката на литий, материалите за батерии, клетките, генераторите, магнитите и други суровини, където китайските доставчици остават централни.

Примерите са различни, но логиката е една. Когато една врата се затвори, китайската производствена система може да намери друга входна точка.

Стоманеният корпус показва риска. Търговската защита на ЕС може да затвори пътя на готовия продукт само за друг път, който да отвори една стъпка по-рано във веригата на стойността.

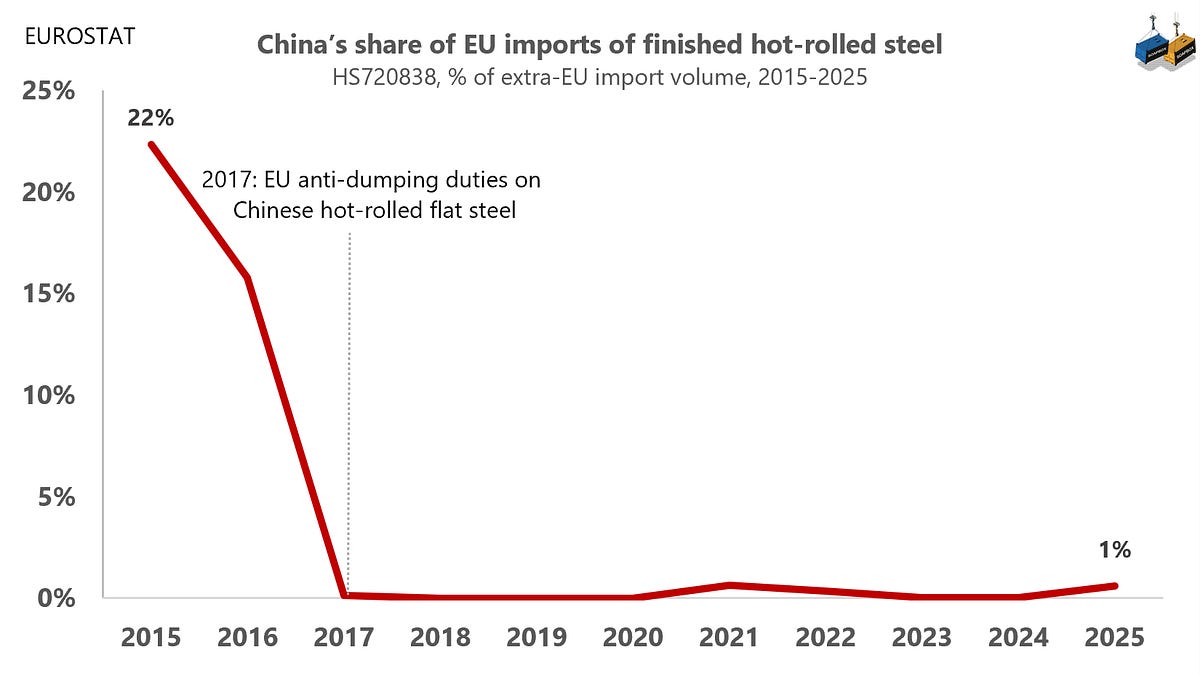

Тази „една стъпка по-рано“ е полуготова стомана. Готовата горещовалцована плоска стомана е една от продуктовите линии, пряко насочени към мерките за търговска защита на ЕС. Но преди стоманата да стане завършен рулон или лист, тя може да влезе като полуготова плоча, голям блок от стомана, който по-късно може да бъде валцуван или обработен в ЕС.

Последователността има значение. През 2017 г. ЕС наложи антидъмпингови мита върху китайската горещовалцувана плоска стомана. Директното присъствие на Китай в една ключова крайна продуктова линия, HS720838, се срина почти веднага. По-късно, през 2019 г., ЕС добави по-широка квотна система за защита на стоманата за внос от страни извън ЕС. Тази квотна система не беше само за Китай, но дотогава китайската готова горещовалцована стомана вече беше до голяма степен изчезнала от тази линия за директен внос.

От 2022 г. Китай започва да се появява отново нагоре по течението. Вносът в ЕС на китайска полуготова стомана под HS720712 нараства рязко и потокът е концентриран предимно в Италия. Полуобработената стомана не беше включена в антидъмпинговите мита, определени през 2017 г. Така че Китай вече не е много видим като пряк доставчик на този завършен стоманен продукт, но става видим една стъпка по-рано, като суровина, навлизаща във веригата на преработка на ЕС.

Поставете двете линии заедно и моделът става ясен. Антидъмпинговите мита от 2017 г. изглежда са изтласкали директния поток от готова стомана почти извън пазара на ЕС. Но веригата на стойността предложи друг път. Полуобработената стомана, като плочи, се поставя една стъпка по-рано от готовата горещовалцована плоска стомана. Тази продуктова линия не беше засегната по същия начин.

Китай не се появява отново в същата готова продуктова линия. Появява се отново една стъпка по-рано във веригата на доставки.

The разтопете и поуr правило за проследяване

ЕС постигна политическо съгласие за нов режим на внос на стомана от 1 юли 2026 г. Той ще намали рязко обема на стоманата, който може да влезе в рамките на квотата, и ще повиши митото върху вноса над тези обеми на квотата до 50%.

Той също така въвежда a разтопете и изсипете информационно правило. Казано на обикновен английски, ЕС не само иска да знае откъде последно е бил изпратен стоманен продукт или къде е бил окончателно обработен. То иска да знае къде стоманата е била произведена за първи път, тоест къде е била разтопена и излята в първата си твърда форма.

Защо това има значение?

Тъй като свръхкапацитетът на стоманата в Китай може да премине през веригата на стойността. Китайската стомана може да бъде изнесена под една форма в друга страна, преработена там и след това реекспортирана в ЕС под друга форма. Митническият произход може да показва последната страна на обработка. Но етапът на производство на стомана, където стоманата всъщност е създадена, може все още да се е случил в Китай.

Това е логиката зад топене и изливане. Не става въпрос само за последната спирка преди границата на ЕС. Това е мястото, където се е родила стоманата.

Индонезия и Турция са сред първите пет дестинации за китайски плочи, полуготов стоманен продукт, класифициран под HS720712. На свой ред ЕС внася значителни количества готова плосковалцована стомана, HS720838, от двете страни: 24% от Индонезия и 16% от Турция.

Това не доказва, че тези свързани с ЕС продукти са направени от китайски плочи. Но това обяснява загрижеността за проследимостта. Митническият произход може да показва Индонезия или Турция, докато самата стомана може първо да е била разтопена и излята в Китай.

Китай възрази политически и заяви, че преговаря с ЕС в рамките на СТО. Но ЕС не се нуждае от зелена светлина на СТО, преди да приложи мярката. Китай може да оспори или да преговаря, но липсата на решение на СТО преди 1 юли сама по себе си не блокира режима на ЕС.

Това е мястото, където стоманеният корпус се връща към по-широката точка. Конкретна мярка за продукт може да работи върху продукта, към който е насочена. Но производствената система на Китай е достатъчно широка, за да премести натиска другаде във веригата на стойността. За ЕС въпросът вече не е само как да се тарифира даден продукт. Това е как да следвате веригата.

Преди няколко години търговията между ЕС и Китай все още беше предимно специализирана тема. Днес това е политическа история.

Global Times е полезен източник за проследяване на тази промяна, не защото предлага неутрално отразяване, а защото принадлежи към управляваната от партията медийна екосистема на Китай и носи вграден тон. Ето защо ние не измерваме настроенията в обичайния медиен смисъл. Зададохме по-тесен въпрос, как се е променил търговският разказ на Global Times между ЕС и Китай от 2020 г. спрямо собствената си базова линия?

Упражнението беше умишлено стеснено. Разгледахме статиите на Global Times за търговията между ЕС и Китай и свързаните с търговията икономически търкания от Q1 на 2020 г. до Q2 на 2026 г., с изключение на статии, в които търговията е само инцидентна. Съответните елементи бяха групирани по тримесечия и кодирани по проста петобална скала, от +2 много положително до -2 много отрицателно.

Моделът е ясен. Търговският наратив на Global Times между ЕС и Китай беше относително положителен около периода на Всеобхватното споразумение за инвестиции (CAI) през 2020 г. и началото на 2021 г. Той отслабна след политическата пауза около споразумението, стабилизира се донякъде през 2022 г. и след това отново се влоши от 2023 г., тъй като намаляването на риска, тарифите за електронни автомобили и споровете за търговска защита се преместиха в центъра на отношенията. Най-рязката отрицателна фаза дойде през 2024 г. Кратко смекчаване през 2025 г. и началото на 2026 г. не продължи.

През второто тримесечие на 2026 г. тонът спадна обратно до много конфронтационно ниво.

В сравнение с Global Times, Yuyuan Tantian е по-малко вестникарски глас, отколкото канал за сигнализиране на държавни медии: по-вграден, по-обяснителен и полезен за четене как Китай иска да бъде оформен спор.

Сигналът е ясен. Ако ЕС премине от секторни разследвания към по-широка обща тарифа срещу китайски стоки, Китай използва този изход, за да предположи, че ще последват ответни мерки

Китайската слънчева индустрия остава в плен на свръхкапацитет и ожесточена ценова конкуренция у дома. Този натиск все още се движи навън чрез износа и ЕС поема по-голям дял.

През януари-април 2026 г. износът на фотоволтаични панели от Китай е нараснал с 22% на годишна база по стойност в световен мащаб. Но разделението е по-показателно: износът за ЕС се е увеличил с повече от 30%, докато износът за останалия свят е нараснал с 19%. Делът на ЕС в износа на слънчеви панели от Китай също се повиши от 34% през януари-април 2025 г. на 37% през същия период на 2026 г.

Посланието е неудобно за Брюксел. Въпреки че ЕС се тревожи за китайския слънчев свръхкапацитет, той поема по-голям дял от експортния поток на слънчева енергия на Китай.

ЕС глобява Temu заради рискове от незаконни продукти

Глобата на Комисията срещу Temu не се отнася само за отделни лоши обяви. Става дума за отговорност на платформата.

Брюксел казва, че Temu не е успяла да оцени правилно риска от това незаконни или опасни продукти да достигнат до потребителите в ЕС чрез неговия пазар. За Комисията въпросът не е само какво се продава на Temu, но и как собственият дизайн на платформата може да помогне за разпространението на рискови продукти.

Междувременно CCCEU, китайско бизнес лоби в Брюксел, очертава случая по-малко като проблем с безопасността на продуктите, отколкото като тест за това как ЕС третира китайските платформи съгласно своя цифров правилник.

През април 2026 г. стойността на доставките на хибридни автомобили от Китай за ЕС се е увеличила повече от три пъти, нараствайки с 230% на годишна база. Доставките на електрически автомобили също запазиха инерция, нараствайки с 80%.

Износът на електрически автомобили за ЕС възлиза на 1,7 милиарда щатски долара, докато хибридите почти достигнаха 1,2 милиарда щатски долара, с около 800 милиона щатски долара повече от април 2025 г.

Като цяло износът на електрически и хибридни автомобили от Китай за ЕС се е увеличил със 120% в сравнение със същия месец на миналата година. През април ЕС представляваше около една трета от световния износ на електрически и хибридни автомобили на Китай по стойност.

Износът на авиационен керосин от Китай е намалял приблизително наполовина през април. Това не е статистическа грешка. Пекин затегна контрола върху износа на рафинирани горива, включително гориво за реактивни самолети, за да защити вътрешните доставки по време на срива в Ормуз.

Турция и Мароко се намират в двата противоположни края на средиземноморските съседи на ЕС, но търговският модел на Китай и двете страни изглежда удивително подобен. От 2020 г. китайският износ се е увеличил, а излишъкът се е увеличил почти паралелно.

За ЕС това има значение извън двустранната търговия. Силният експортен отпечатък на Китай нараства не само на пазара на ЕС, но и около неговия непосредствен средиземноморски периметър.

Миксът от доставчици януари-април крие известно движение вътре в периода. Само през април Бразилия се изкачи до второ място, представлявайки 15% от обема на вноса на суров петрол в Китай, докато делът на Русия се увеличи допълнително до 24%.

Сега в Китай има повече хора на възраст 65 и повече години, отколкото деца на възраст 0-14 години. Включително групата 60-64 години, хората на възраст 60 и повече години представляват почти 23% от населението.

Подиндексът на заетостта PMI в Китай остава под прага от 50. През май 2026 г. той беше 48,6, по-добър от същия месец през 2023, 2024 и 2025 г., но все още сигнализира за свиване, а не за разширяване на заетостта във фабриките. Подиндексът на заетостта на PMI проследява дали производителите добавят или намаляват работни места. Под 50 означава, че заетостта във фабриките все още намалява.

като това:

харесвам Зареждане…

Нашия източник е Българо-Китайска Търговско-промишлена палaта